確定申告

確定申告の概要

アラサーの退職手続き実体験>退職後の手続き>確定申告

会社を辞めた年は、自分で確定申告を行わないといけません。

確定申告で実体験を通して得られた体験を

写真付きで具体的に詳しく紹介していきます。

このページではみなさんに紹介することはもとより、

あとで自分で見直すことも大きな目的としているので、

必ずみなさんの役にも立つと思います。

~~~~~~~

確定申告の具体的な内容

確定申告とは、1月1日から12月31日の1年の間に得た収入を税務署に申告することで、

所得税の額を確定し、後日納付するための手続きになります。

これらの手続きは会社員時代は企業の人事部が代行してやってくれますので、

普通の人は全く手続きの方法を知らないはずです。

また、自営業の方も代行して申告してくれる人などいないので

自分で申告をします。

算定期間は

1月1日から12月31日の1年です。

一般的な年度の変わり方である

4月1日から3月31日ではないので注意して下さい。

申告の期間は毎年

2月16日から3月15日までになっています。

つまり、

12月31日時点で1年の収入が確定するので、

2月16日までの約2か月間に資料を作成して提出して下さいねということです。

これは本来は大企業向けの資料作成期間です。

大企業では大量の人の確定申告をしないといけないので、

それに合わせた資料作成期間が2か月だと思って下さい。

私たち個人が資料を作成する場合は3日もあれば十分なほどの

資料作成時間になると思いますので、そこまでめんどくさい内容ではありません。

私の場合は調べる時間も含めて

4時間で確定申告の資料は作れました。

退職した人なら資料は以下のようなものを用意します。

・給与所得の源泉徴収票(原本)

・退職所得の源泉徴収票(原本)

・国民年金の支払った明細

・国民健康保険の支払った明細

・本人確認書類(運転免許証など)のコピー

・個人番号(マイナンバー)のわかるもののコピー

1個1個見ていきます。

・給与所得の源泉徴収票(原本)

会社を辞める時に人事の方からもらっているはずです。

この書類には、

・年間の給料の金額

・給与所得控除をした後の金額

・所得税のすでに源泉徴収されている金額

・社会保険料の支払額

が記載されているはずです。

給与所得、給与所得控除ってなんだ?って思うと思いますが、

あとで私の実体験の方で詳しく説明しますので、

それらの金額をこの資料から拾えるんだなという認識でOKです。

原本の提出が要求されているので、

提出する前にコピーを取っておきましょう。

・退職所得の源泉徴収票

退職金が出た人は会社を辞める時に

これも人事からもらっているはずです。

この書類で必要なのは

・退職金の金額

・退職所得控除の金額

になります。

これもあとで仕組みを詳しく紹介します。

こちらも原本の提出が要求されているので、

提出する前に忘れずにコピーを取っておきましょう。

・国民年金の支払った明細

国民年金をコンビニや銀行などで支払うと

後日、年金事務所から支払った金額の証明がハガキで届きます。

国民年金の支払った金額はこれでしか証明できないので、

これを用意します。

詳しいことはあとでやります。

・国民健康保険の支払った明細

これも支払った金額が載った金額が後日郵送でハガキで送られてくるので、

それを用意しておきます。

・本人確認書類(運転免許証など)のコピー

申告している人が本人かどうか確認するための書類です。

・個人番号(マイナンバー)のわかるもののコピー

本人確認書類と同じく本人を確認するための書類です。

以上のようなものが必要です。

あとは私の実体験の方で写真付きで詳しく解説しますので、

そちらの方で理解を深めて下さい。

確定申告の私の実体験

3月5日に確定申告の資料作りに着手しました。最終日が3月15日なので少し焦り始めた頃でした。

調べる時間も含めて私は4時間で終わりました。

ほとんど内容を理解していれば1時間もあれば十分終わるでしょう。

まず、確定申告が「自分の所得を税務署に申告すること」は知っていたのですが、

具体的にどのように資料を用意するなのかを知らなかったので、

色々調べてみました。

しかし、色んなサイトを探しても

理論的なことしか書いてなくて実際の手続きの内容を教えてるサイトなんて

ほとんど無かったので本当にイライラしました。

頭でっかちが実際の体験をしないで理論的なことを言って

悦に浸ってるって感じのサイトばっかりで

調べる時間が予想以上にかかりました。

なのでここでは手順という感じで紹介していきます。

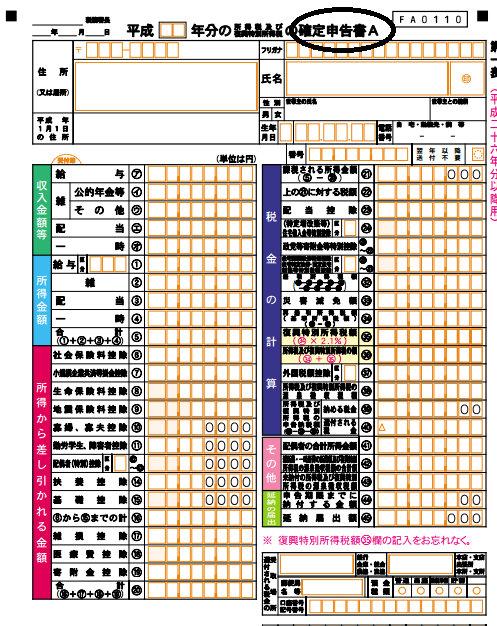

手順1.確定申告書を用意する。

国税庁のホームページから確定申告書をダウンロードします。

収入の種類によって確定申告書の形式が変わります。

申告書のテンプレートがたくさんありすぎて意味不明ですが、

私たちのような給料、退職金などしかもらっていない普通の会社員は

「申告書A」というテンプレートを国税庁からダウンロードします。

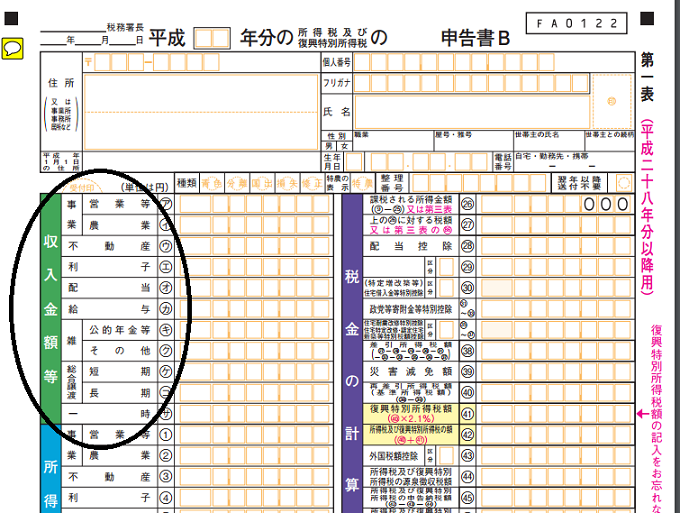

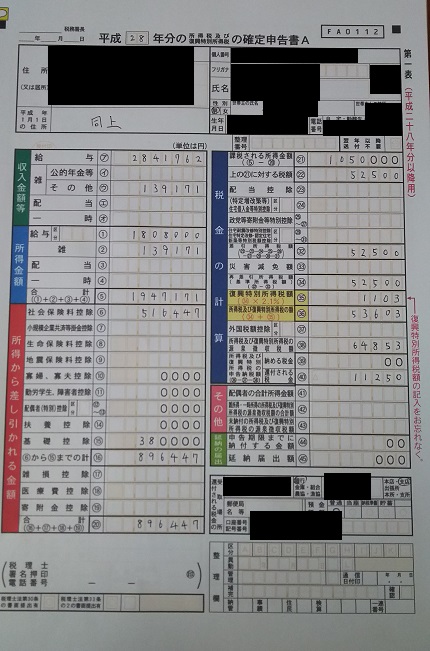

以下は確定申告書Aの1枚目です。

3枚~4枚あります。

題名のところに「確定申告書A」と書いてありますよね。

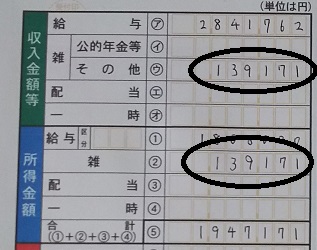

この確定申告書Aの緑のところの「収入金額等」という項目を見ると、

「給与」「雑」「配当」「一時」という文字が記載されていますよね。

これは自分がお金をどのように手に入れたかによって区分が変わります。

会社から給料をもらった場合は「給与所得」

株式の配当金を受け取った場合は「配当所得」

自分で何かやって副収入を得た場合は「雑所得」

という所得の区分になります。

この所得の区分によって、税率が違ったり優遇措置が取られたりします。

雑所得はインターネット上の広告料を得る場合のアフィリエイトなども該当します。

私もアフィリエイトという広告収入(雑所得)がありますので、

それも含めて申告の仕方をのちほど紹介します。

所得税の金額は

左半分の上側の「所得金額」の合計から

左半分の下側の「所得から差し引かれる金額」を引いたものに税率をかけて計算します。

つまり、

(所得金額-差し引ける金額)×所得税率=納付する所得税

が大前提の計算になりますので、

確定申告書Aも上記の計算の一貫の流れを行っている書類だということを理解しておいて下さい。

このように確定申告書Aは、

一般のサラリーマンが手にする所得の種類しか記載していない、

簡便的な申告書になります。

ほとんどの人がこれに該当するでしょう。

一方、確定申告書Bというものも存在します。

こちらは、

自分の会社を立ち上げてそこから得られた収入を表す「事業所得」、

自分の保有する不動産が産み出した収入である「不動産所得」、

株の売買などによる物を譲渡して差益を得た場合の「総合譲渡所得」

などあります。

確定申告書Bは全ての所得の種類が記載されているので、

個人的に事業的なことをして収入を得ている人、

などがこちらの確定申告書Bを使用することになります。

話を戻して、

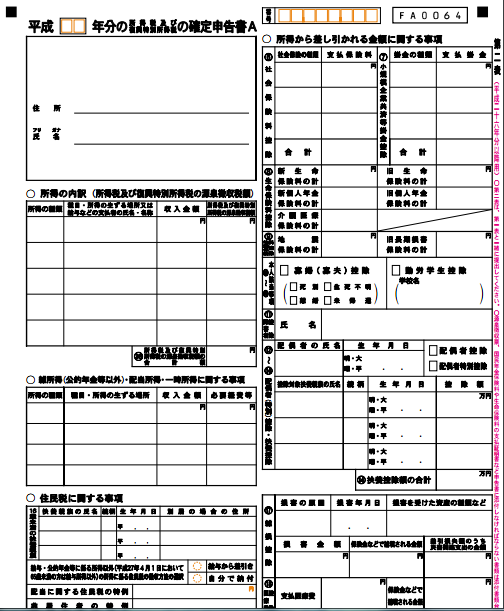

確定申告書Aの2枚目はこれです。

この用紙は確定申告書A1枚目の金額の詳細を記載するページです。

イメージ的には

1枚目は全ての合計額を記載し、

その合計額の内訳が気になる場合はこちらの2枚目を見るという感じです。

つまり、書類を作成するときも、

こちらの2枚目を先に完成させることで、

その合計額を1枚目に移し替えて書くだけで作業が終了するので、

2枚目の作成から取り掛かります。

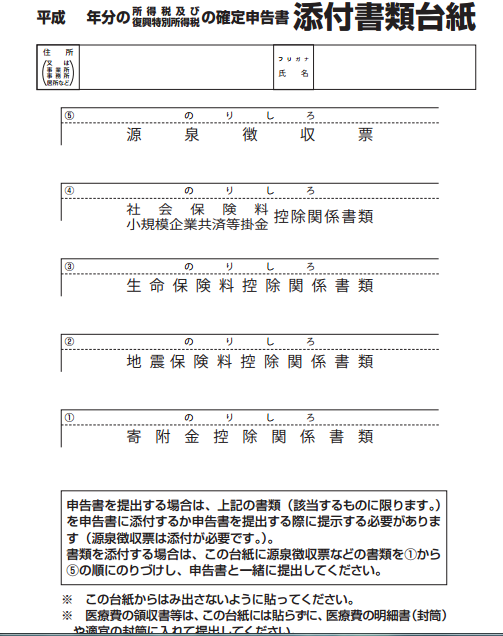

次に確定申告書Aの3枚目の書類です。

1枚目や2枚目の金額が本当に正しいものなのかを証明する書類を

この3枚目に「のり」で張り付けて提出するための書類です。

この「のり」で張り付ける台紙は3枚目と4枚目があったりします。

私の場合は2枚の台紙だったので、それもあとで画像付きで紹介します。

確定申告書Aを用意したら、次は内容の記入です。

手順2.給与所得の金額の計算と記載

給料から得た収入の全額に対して、税金がかかるわけではありません。

給料から一定の控除額を差し引いた金額を「給与所得」と呼び、

その金額から税金が取られますので、その計算を行います。

つまり、

給料の総額-控除額=給与所得となります。

順を追って説明します。

金額を隠すとわかりづらくなるので、

私の給料の金額をもう出して説明していきますよ。

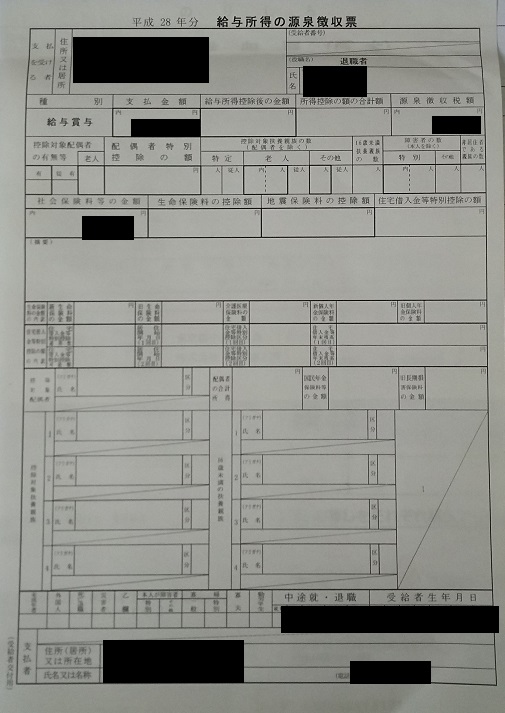

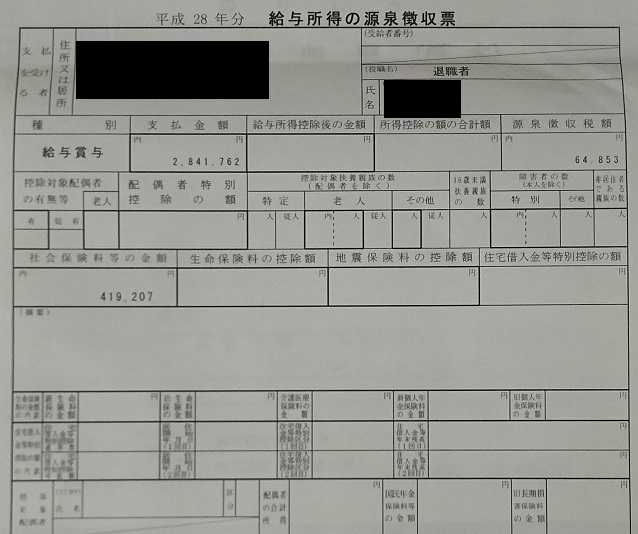

まずは給与所得の源泉徴収票を見ます。

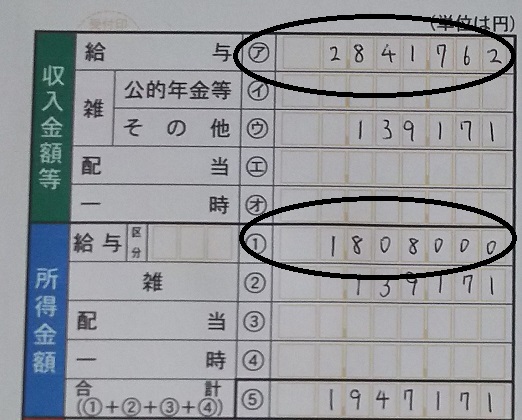

支払金額が2,841,762円になっていますよね?

これが給料の総額になります。

この金額は控除額を差し引いてないのでまだ給与所得ではありません。

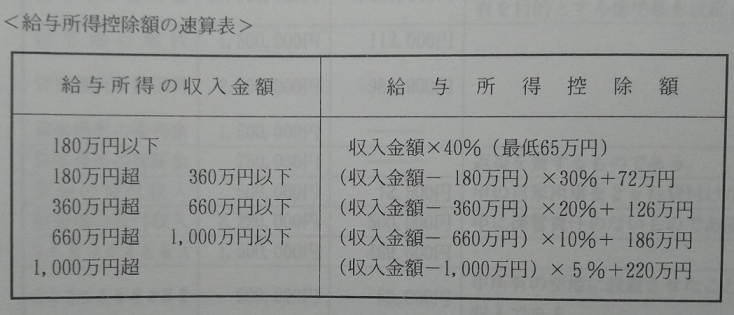

控除額は以下のように計算します。

これは学生時代に勉強したノートを引っ張り出してきたので、

2006年くらいに勉強した内容で

2017年になっても計算方法は変わっていませんでしたが、

いつ変更がされるかわからないので、毎年確認する必要があります。

私の場合は、給料の総額が2,841,762円だったので、

180万円超360万円以下に該当します。

この計算行う前に千円未満の端数を処理します。

国税庁のホームページに記載していた方法では、

2841762÷4=710440円

この時点の千円未満を0円にします。

なので710000円。

これを4倍して元に戻します。

710000×4=2840000円

これで控除額の計算を行っていきます。

国税庁ではこうやって計算していました。

上の表に当てはめると、

(284万円-180万円)×30%+72万円

が給与所得の控除額になります。

よって、控除額は103万2千円になります。

給料総額-控除額=給与所得

でしたよね。

同じように当てはめると、

給料総額2,841,000円-控除額1,032,000円=給与所得1,808,000円

となります。

給与所得計算時も給料総額は千円未満を切り捨てて計算するようです。

国税庁で自動計算してくれる機能を使っても1,808,000円になったので間違いないです。

これを確定申告書Aに記載します。

収入金額の「給与」の項目は源泉徴収票に記載された金額を書きます。

所得金額の「給与」は給与所得のことですので、

さっき計算した1,808,000円を記載します。

給与の横に「区分」という文字と何か記入する3マスの空欄がありますが、

そこは何も記入しなくて大丈夫です。

記入例を見ても何も記入していなかったし、

実際に税務署の職員にも聞きましたが、

記入しなくて大丈夫と言っていました。

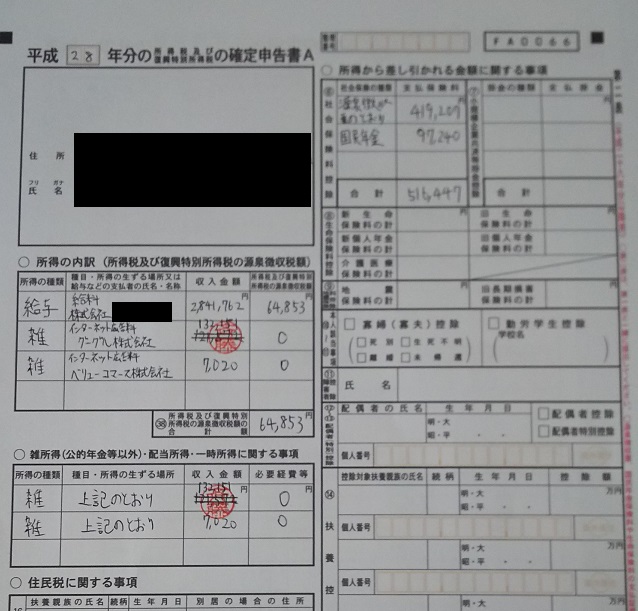

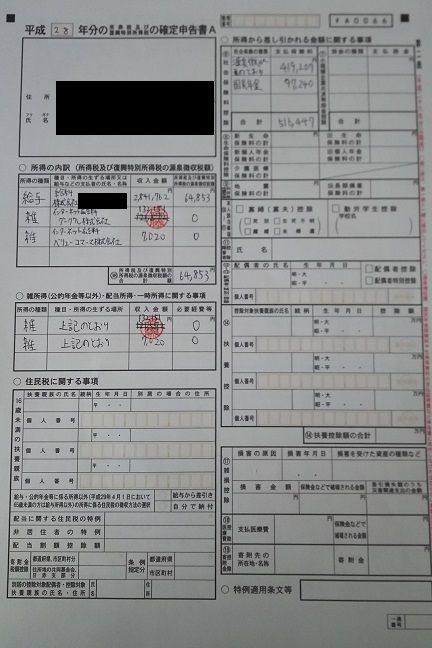

あとは、確定申告書Aの2枚目の

所得の内訳のところにも源泉徴収票の内容を記載します。

所得の種類→給与

種目とその発生場所→給与 株式会社○○(自分の勤めていた会社を書く)

収入金額→源泉徴収票の給料総額2,841,762円を書きます。

所得税の源泉徴収額→源泉徴収票の源泉徴収税額の項目の金額64,853円を書く。

右の方に64,853円という源泉徴収された額が書いてあるので、

それを記入します。

書き方は国税庁の方で発行している記入例を見て同じように書いているので

間違いありません。

次に行きます。

手順3.雑所得の金額の計算と記載

ここはアフィリエイトなどの広告料で収入を得た人が読む場所で、

これを読んでいる95%以上の人は関係ないので手順4に進んでください。

給与所得以外の所得が20万円以内なら年末調整を行っている人なら申告しなくていい、

という制度がありますが、私は会社を辞めて年末調整をしていないので、

年間の雑所得が20万円以内ですが、申告する義務があると判断しました。

もし、申告しないでいいやって申告しなくてあとで追徴課税とかされたら嫌なので、

正しいことしてれば問題ないでしょうという気持ちも含めて申告しました。

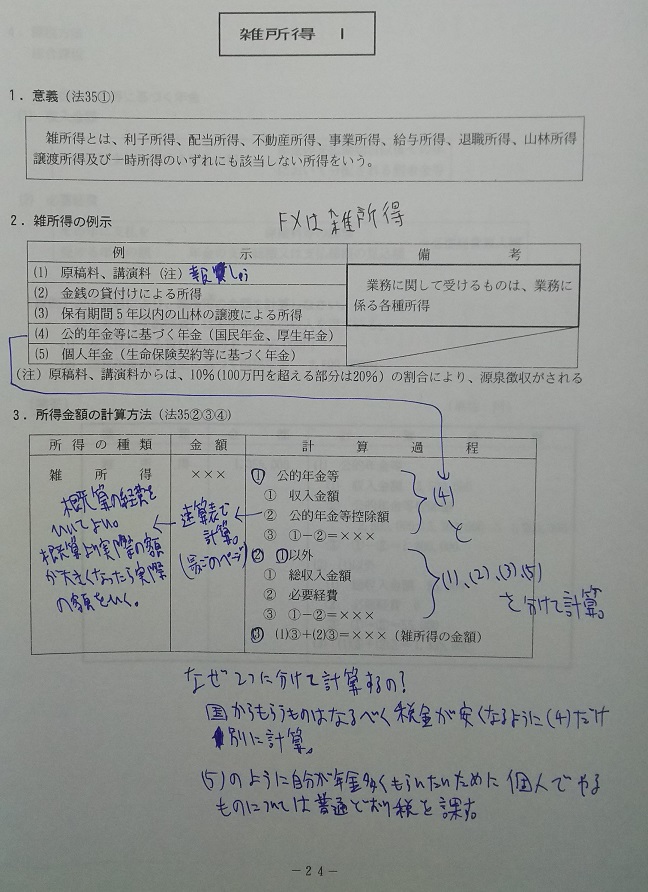

雑所得の概要や計算方法は以下のようになります。

これも学生時代のノートをそのまま写真撮りました。

収入-経費=雑所得

となります。

給与所得控除のように金額を差し引いて

税金が安くなる優遇措置はありません。

雑所得控除みたいなものは無いということです。

ちょっと難しいこと言います。

専門用語を並べて人にわからない説明をするのはというのは頭が悪い大バカ野郎がやることだと理解していますが、これは人の説明ではなく、私自身が後で見直した時に理解できる自分のための部分ということで理解して下さい。

↓

アフィリエイトの収入の金額は収益が発生したと認識できる時点で計上する発生主義によって計上しますと他のホームページや国税庁に記載されていましたが、

日商簿記1級で習ったことは、

売上の計上には実現可能性が重要で、

手に入れてもない金額を売上として計上すると予想と違った場合は危険なので、

売上に関しては現金主義を適用し、

費用に関しては発生した時点で費用として早めにマイナスを計上しておけば安全なので、

費用に関しては発生主義によって計上します。

その売上の現金主義と費用の発生主義を差し引きしても適正な期間損益を計算できないので、期末時点で「費用収益対応の原則」に従って費用の見越しや繰延の手続きを行い、

適正な期間損益を計算できるようにしています。

また会計基準の選定は各々の会社に任せているが、

それが毎期継続して適用されて期間損益が毎期同じ基準で計算されているかが重要なので、私は現金主義による売上の計上を行うことにしました。

(継続性の原則による)

また、アフィリエイトサイト上では

「見積収益額」でしか表示されないサイトもあり、

実際にもらえる金額は通帳に振り込まれた金額を確認するしかない、

というものも存在するので、

それも相まって現金主義で通帳に振り込まれた金額を各社ごとに合算して

雑所得の金額とすることとした。

また調べてみると、

同じように通帳に振り込まれた金額を雑所得及び雑所得の証明としている人もいるようなので間違いではないことは断言できる。

また税務署で実際に職員に聞いたら、通帳のコピーを提出して、

雑所得の証明をする必要は無く、

もし求められた時に通帳のコピーを提出すればいいということでした。

確定申告書Aに記載された雑所得の内容を信用するとのことです。

アフィリエイトで稼いだ金額を確定申告書Aの2枚目に記載します。

雑所得の項目があるので、「上記のとおり」と書いて記載します。

ここで必要経費があれば書きます。

収入金額-必要経費=雑所得の金額になります。

私の場合は2社利用していたので、個別に書きます。

そして、収入-経費=雑所得の金額を「所得の内訳」の項目に書きます。

給与所得を記載していた同じ部分に記入します。

この書き方も国税庁が発行している記入例に従って

そのまま書いたので間違いありません。

2枚目の所得の金額の合計額を1枚目に合計して記載します。

収入金額の方は経費を差し引いてない数値を書くものと思われる。

雑所得は以上です。

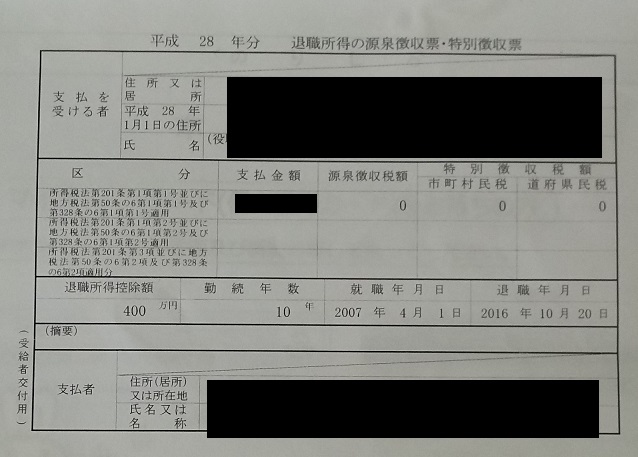

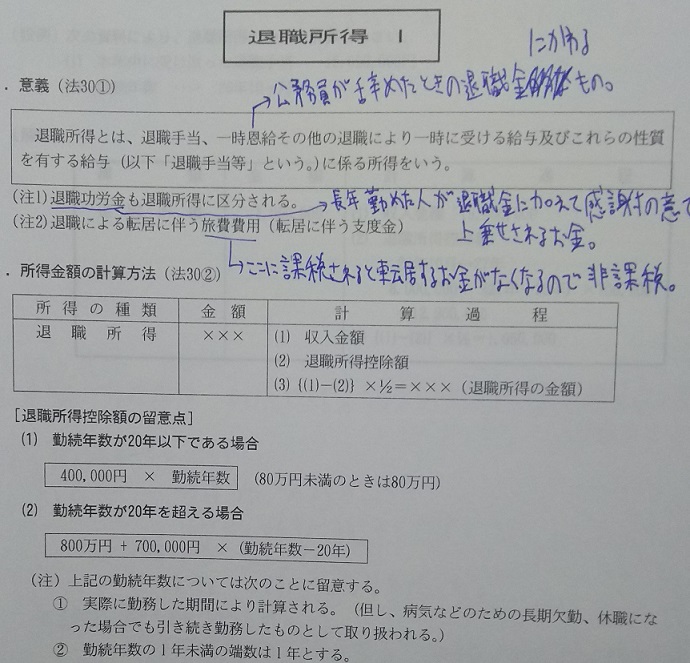

手順4.退職所得について

退職所得は退職金から退職控除を差し引いて計算しますが、

多分ほとんどの人が退職所得は0円になる計算になると思います。

というのも以下の計算式になるからです。

これも学生時代のノートからです。

計算式は

(退職金-退職控除)÷2=退職所得

になります。

重要なのが退職控除の額で、

40万円×勤続年数になります。

1年未満の勤続年数は1年に換算して計算します。

私の退職金の源泉徴収票を見てみましょう。

私は9年半会社に勤めたので、1年未満は切り上げで勤続年数10年で計算です。

40万円×勤続年数10年=控除額400万円で

計算上と実際にもらった内容は一致してるので書類は間違えてないですね。

そして、

勤続10年で退職金を400万円以上もらう人は多分日本に皆無です。

私も退職金が約100万円出ましたが、これもかなり優遇されている金額です。

つまり、私の場合だと

退職金100万円-退職控除400万円=0円以下

つまり1円も退職金に関しては所得税はかかりませんよ、ということです。

私は東証一部上場の100年以上の歴史のある会社に勤めていたので、

退職金もしっかり出て上記の金額になりましたが、

世の中では勤続10年で100万円の退職金が出るなんて夢のような話だと思います。

人によっては1円も退職金が出なかったり数万円だったりもするでしょう。

なので、この「40万円×勤続年数」という退職控除の額を超えることは

今の時代にまずありえません。

しかし、一応証明ということで私は退職所得の源泉徴収票も提出しておきました。

多分、税務署に職員に聞いたら退出の必要は無いと言うと思いますが、

私はあとで何か言われると面倒なので、提出することにしました。

また確定申告書Aを見てもわかるとおり、

退職所得を記載する欄は存在しないので、

これはもう本当に申告する必要は無いもんだと思って下さい。

手順5.社会保険料控除について

ここからは所得金額から金額を差し引くことを認められるものになります。

最初の方紹介した通り、

所得金額の記載が終わったのでそれから差し引けるものを記載していくことになります。

社会保険料とは、

・国民年金

・厚生年金

・国民健康保険

のことです。

これらについて支払った金額は所得の金額から差し引くことになります。

先ほど用意してもらった国民年金の支払った明細と、

源泉徴収票に記載された社会保険料の金額と、

国民健康保険の支払った明細に記載された金額を記入します。

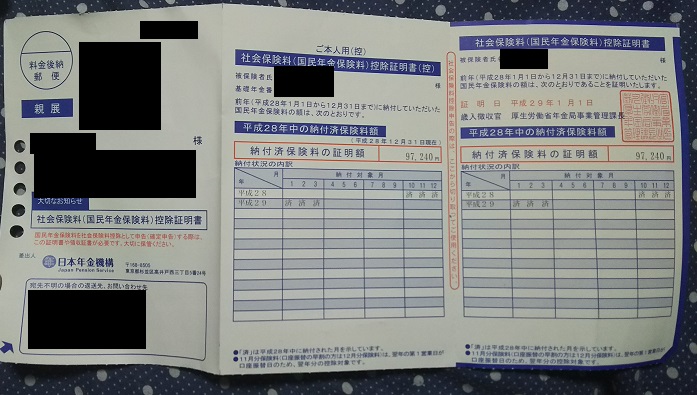

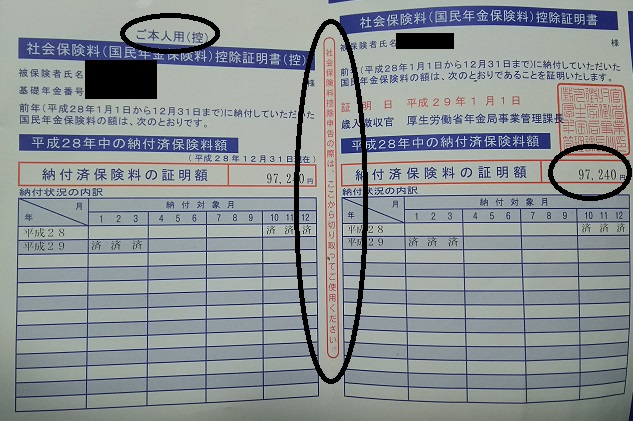

まず国民年金です。

支払ったらこのように明細が後日郵送で送られてくるので、

これに記載された97,240円を確定申告書Aの2枚目に記載します。

あとでまとめて見せます。

私は2016年中に2017年1月~3月分の年金も先払いしたのですが、

その翌年分の払った金額は2016年分の社会保険料控除になりますので、

社会保険に関しては費用がいつ発生したかではなく、

いつ支払ったかの現金主義に基づいて費用が計上されるので覚えておいて下さい。

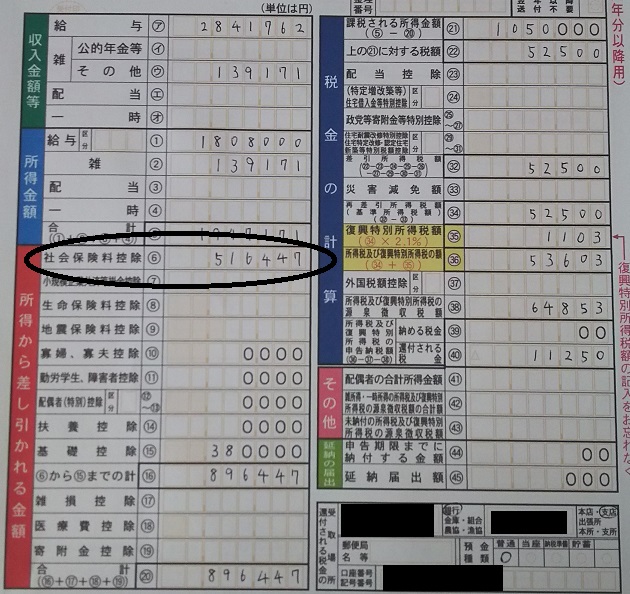

つぎに給与所得の源泉徴収票から

社会保険料の金額を見て確定申告書Aの2枚目に書きます。

私の場合だと419,207円ですね。

それを記載したのがこちらです。

右側のところですが、ぼやけてますね。すいません。

所得から差し引かれる金額、という欄に

「源泉徴収票の通り」という名目で419,207円

「国民年金」という名目で97,240円

その下の合計の欄には上記金額の合計の516,447円を記載します。

その516,447円の合計額を確定申告書Aの1枚目に記載します。

黒丸のところです。

これで社会保険料控除の部分は終わりです。

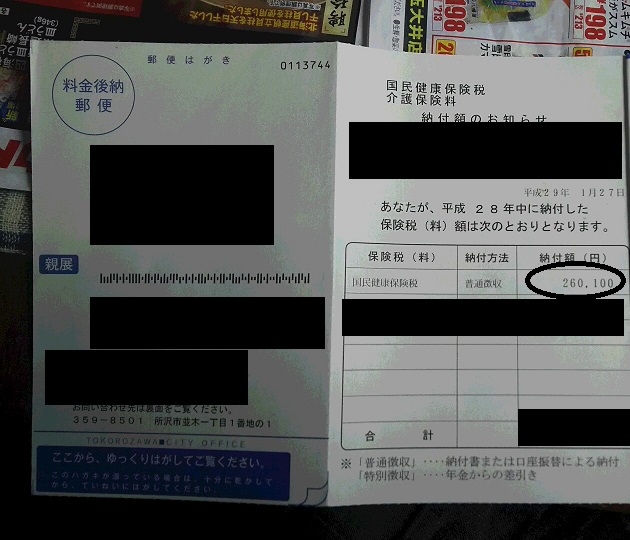

国民健康保険についても社会保険料控除に入りますが、

国民健康保険は世帯で一括で支払いを要求されるので、

父親の確定申告の方に金額は記載することになりました。

国民健康保険を納付すると、納付の証明書が届きます。

上の写真は父親宛てに届いたものです。

納付金額の「260,100円」は両親と私の健康保険料を合算したものです。

世帯ごとにしか納付できないので、この場合、この証明書を使って

社会保険料控除に260,100円を記載するのは父親側だけになります。

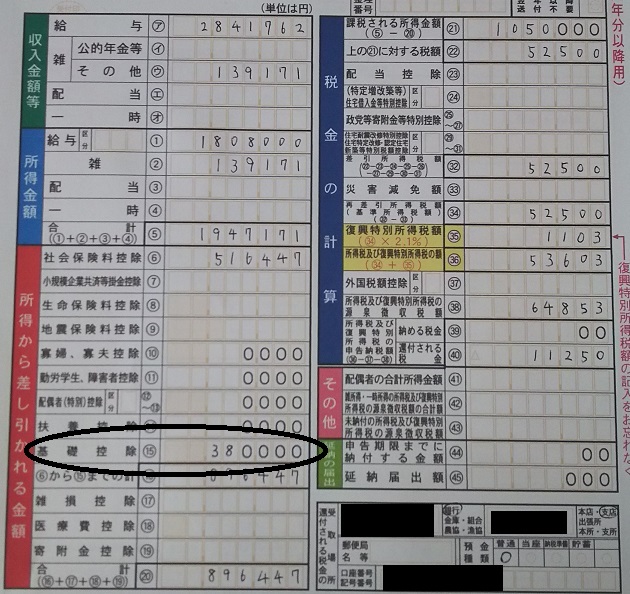

手順6.基礎控除について

人によっては生命保険控除や扶養控除などに該当する人もいると思いますが、全ての人に共通する基礎控除についてのみ解説しておこう思います。

寡婦・寡夫控除ってのは親が1人で子供を育てている人の場合に控除を受けれます。

基礎控除とは、

住居に住んでいる全ての人は無条件で38万円の控除を受けることができる

というものです。

無条件なので、あなたは基礎控除の欄に38万円を記載するだけです。

そしたら、左半分の下側の

所得金額から差し引かれる金額を合計して20番に記載します。

手順7.所得税の計算

最初の方で説明した通り、

所得税の計算は

(所得金額 -控除額)×所得税率=所得税

であることはお話ししましたが、

手順1~6で所得金額と控除額を確定申告書Aの左半分で算定したわけです。

なので、まずは所得金額-控除額の金額を求めましょう。

私の場合だと、

所得金額1947171円-控除額896447円=1,050,724円になります。

そして、この差し引いた金額は千円未満を切り捨てるというルールなので、

確定申告書Aの右上の21番に1,050,000円を記載します。

この金額が所得税率をかける金額になります。

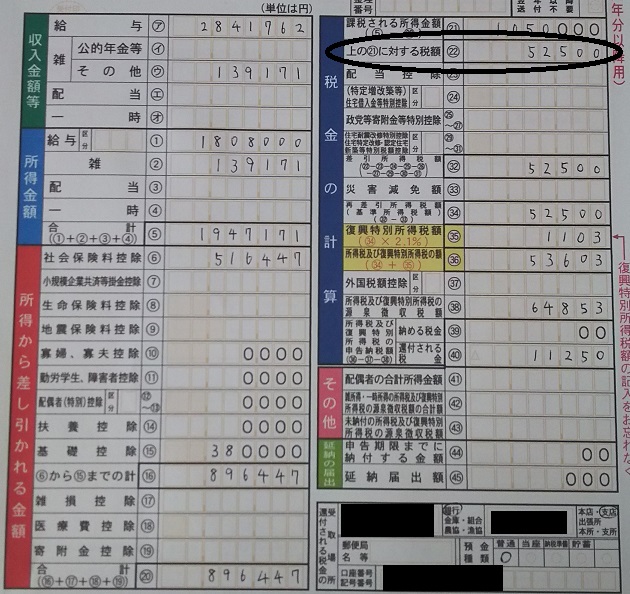

22番の項目が「21番の金額に対する税額」となっていますが、

これはまさしく所得税そのものの金額を記載することになります。

所得税の計算方法は確定申告書Aに記載されていないので、

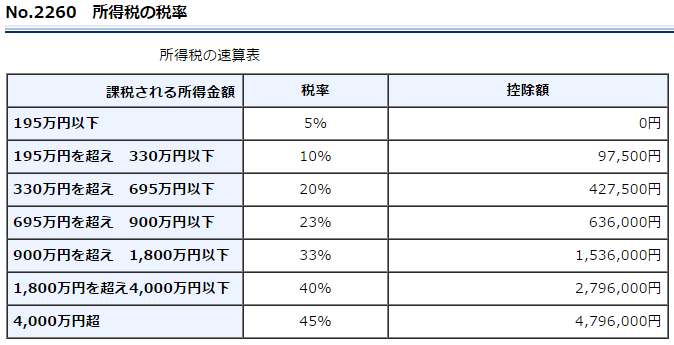

国税庁のホームページなどを見て計算方法を確認します。

この計算式は制度が変わることで年によって結構変わりますので、

毎年その年の計算表を確認する必要があります。

私の場合は、課税される金額が1,050,000円と計算されたので、

上の表に照らし合わせると195万円以下に該当しますので、

単純に5%をかけます。

1,050,000円×5%=52,500円です。

これが私の納めるべき所得税の根本的な金額になります。

これを22番に記載します。

その納めるべき52,500円から状況によって、差し引きがありますが、

私の場合は何もなかったので、その52,500円を32番と34番に書きました。

32番と34番は合計額みたいな感じです。

他に何もないので、そのまま転記しただけです。

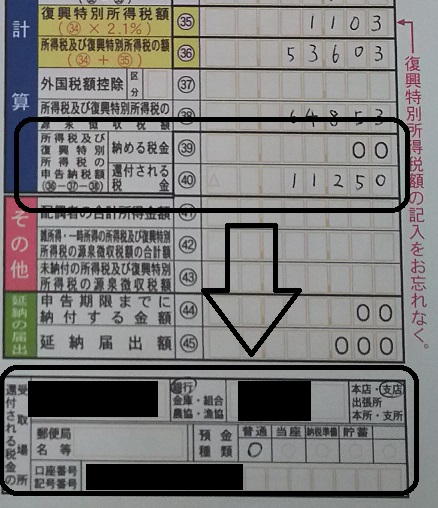

手順8.復興特別所得税の計算

これは非常に簡単で、

34番の金額に2.1%をかけた金額が復興のために追加で徴収されるということです。

つまり、

52,500円×2.1%=1,102.5円

端数は良くわからないので多めに納める分には問題ないということで、

端数切り上げで1,103円にしておきました。

それを合算した金額を36番に書きます。

52,500円+1,103円=53,603円

この53,603円が最終的に自分が納める所得税の金額になります。

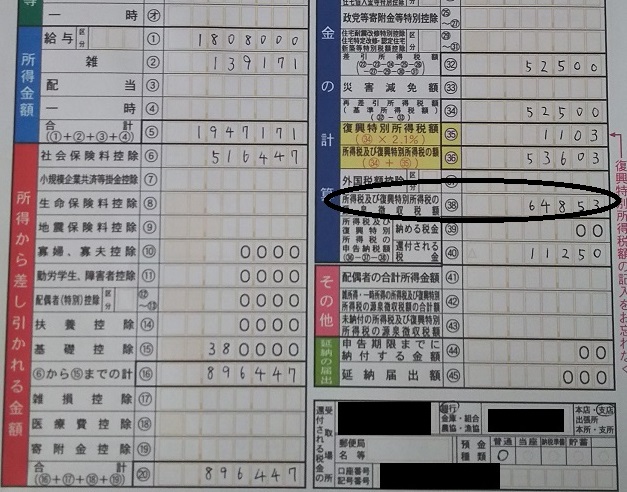

手順9.源泉徴収分の所得税の比較

会社員時代は毎月の給料から所得税を差し引いて納めていましたが、

会社を辞める直前までに支払った所得税の金額があなたには存在します。

それが給与所得の源泉徴収票に記載されています。

右の方に記載されているやつです。

私の場合は、64,853円です。

私は会社を辞めるまでにすでに64,853円の所得税を支払っているということです。

これを確定申告書Aの38番に書きます。

手順10.所得税の納付額、還付額を確定する

私の場合、

納める所得税は53,603円なのに対して、

会社員時代にすでに天引きで64,853円納めていました。

つまり、64,853円-53,603円=11,250円を多く払い過ぎたということです。

なので、11,250円の還付される金額を確定申告書Aに書きます。

もし、差し引きして追加で納める分がある人は39番に、

私のように返金の還付がある人は40番に記入します。

還付がある人は下の欄に自分の振り込んでほしい口座を記載します。

これで確定申告書Aの作成は終わりですが、

最後にこの金額を証明する今まで使ってきた資料をのりで台紙に張り付けます。

手順11.金額を証明する書類を台紙に張って書類を完成

つまり、税務署に提出書類は以下の画像のようになります。

確定申告書A1枚目

確定申告書A2枚目

確定申告書A3枚目(台紙

こんな感じで台紙に証明となる書類を全て張り付けていきます。

張り付ける場所は台紙に指定されているので大丈夫です。

給与所得の源泉徴収票は原本が要求されているので、

のりで張る前にコピーを取っておきます。

確定申告書3枚目をの給与所得の源泉徴収票をめくると、

こんな感じです。

確定申告書A4枚目(台紙2枚目)

国民年金の支払った時に届くハガキの一部が証明書になりますので、

こうやって貼り付けます。

ハガキは所得税申告ように一部を切り取って提出できるようになっています。

真ん中の黒丸のところに

「社会保険料控除申告の際はここから切り取って使用して下さい」

と書いてあります。

まさに今がその使う時だったのです。

これで書類作りは終わりです。お疲れ様でした。

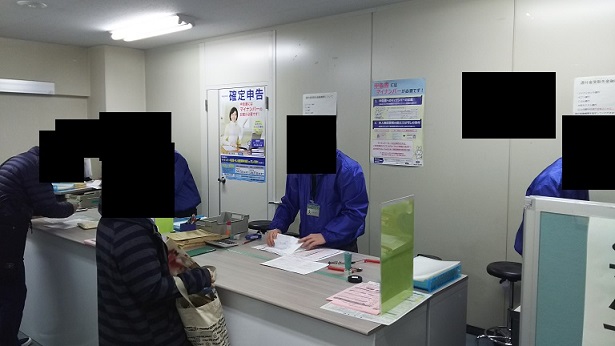

あとは税務署に申告しに行きます。

はい、税務署です。

ちなみに確定申告書の作り方がわからない場合、

税務署で聞くことも出来ますが、

以下のように行列が出来ています。

私が見た時は30人以上くらいでしょうか。

1人が10分の相談をしたなら、待ち時間は2時間以上はざっと見積もれるので

税務署に聞きに行くことは非常に危険なので、

自分でしっかり家で作っていくことをおすすめします。

父親70歳もこの行列に並んでしまい、

途中で体調が悪くなって休憩室に運ばれてしまったと言ってました。

確定申告書が完成している人は、

完成している人の列に並びます。

個人の人から会社の経理の人が来てる感じは見受けられました。

会社の経理らしき人の確定申告書は分厚かったので一目でわかりました。

私は午前9時20分にこの列に並びました。

中の建物に入ると、4人の職人が対応していました。

私の番になると、

確定申告書の内容を確認していきますが、

金額の確認ではなく、記入漏れが無いかどうかだけを確かめているだけで、

内容ついては全く触れていないようでした。

それが確定でわかったのが最後に

「ここに記載された金額で税金が還付されますが、控えなどは取ってありますか?」

と言われたので、

「ああ、この人はこの金額を完全に信用してこの発言をしているな」

と思いました。

控えは取っているというと、

手続きが完了しました。

そしてこの部屋を出たのが午前9時27分だったので、

税務署に来てから15分もしないで私の確定申告は終了しました。

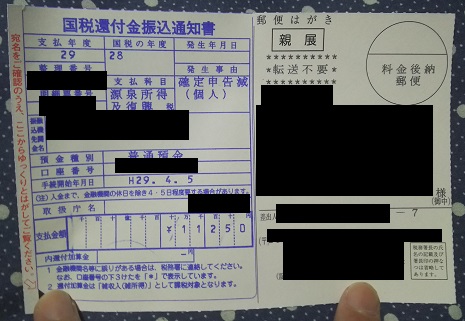

後日、税務署から還付金が振り込まれたという通知が無事に届きました。

申告した時の11250円が還付金の額として印字されています。

これで確定申告については全て終了です。

この記事を作ってる私が疲れるくらいこのページに書きこんだので、

これを読んでいる人は大変疲れたことでしょう。

本当にお疲れ様でした。

~~~~~~~

その他に退職後に必要な手続きは

「退職後の手続き」のページに戻って

しっかり確認してください。